Bağımsız Denetim, işletmelerin yıllık finansal tablo ve diğer finansal bilgilerinin uygunluğu ve doğruluğu hususunda gerekli bilgilere ulaşabilme yetkisi verilen bağımsız denetçiler tarafından incelenmesidir. Bu inceleme sonucunda denetim ekibi şirketin mali tablolarının uygunluğu ve doğruluğu hakkında olumlu görüş, şartlı görüş ya da olumsuz görüş verebilir. Bağımsız denetim, finansal tablolarının doğruluğunu görmek veya 3. kişilerin bilgisine sunmak için tüm şirketler tarafından yaptırılabilir. Ancak bağımsız denetimin zorunlu olduğu hadler vardır. Bu hadler şirketlerin borsada var olmasına ya da niteliğine göre değişmektedir. Bağımsız denetime tabi olma hadleri, 26 Mayıs 2018 Tarihli Resmi Gazete’de cumhurbaşkanlığınca yayımlanan 2918/11597 sayılı “Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar” ile belirlenmiştir (Karara ulaşmak için tıklayınız) . Bu karara göre 4 farklı kuruluş yapıları için bağımsız denetim hadleri belirlenmiştir:

- Listelerde belirtilmeyen şirketler (Bilinen Limited, Anonim, Kollektif ve Komandit Şirketler, Şahıs İşletmeleri gibi),

- I sayılı liste,

- II sayılı liste,

- Borsada işlem görmeyen ancak SPK kapsamında halka açık sayılan şirketler.

Şirketinizin bağımsız denetime tabi olup olmadığını Kamu Gözetim Kurumu tarafından sağlanan hizmetten buraya tıklayarak öğrenebilirsiniz.

A.Listelerde Belirtilmeyen Yapıdaki Şirketler İçin Bağımsız Denetim

Bu kapsamdaki şirket ve işletmeler; günümüzde ticari amaçlı olarak işlem gören şirket ve işletmelerdir (Örneğin; A İnşaat A.Ş. , B. İhracat İthalat Ticaret Ltd. Şti., C spor kulübü A.Ş.). Bu alandaki şirketlerin sayısının çokluğu itibarıyla en yaygın olarak kullanılan hadler bu tarz şirketler için belirlenen hadlerdir. Eğer şirket ortaklarınız arasında Kamu veya Kamuya bağlı kuruluşlar yoksa ya da ilgili şirketiniz banka, değerleme gibi bir şirket değilse; şirketiniz için geçerli hadler aşağıdaki gibidir:

Aşağıdaki ölçütlerden en az ikisinin eşik değerlerini art arda iki hesap döneminde aşan şirketler( Örn. 2017 ve 2018 yılında belirtilen eşik değerlerden en az ikisini aşan şirket 2018 yılı için bağımsız denetime tabi hale gelmiştir):

- Aktif toplamı 30 milyon Türk Lirası,

- Yıllık net satış hasılatı 40 milyon Türk Lirası,

- Çalışan sayısı 125 kişi

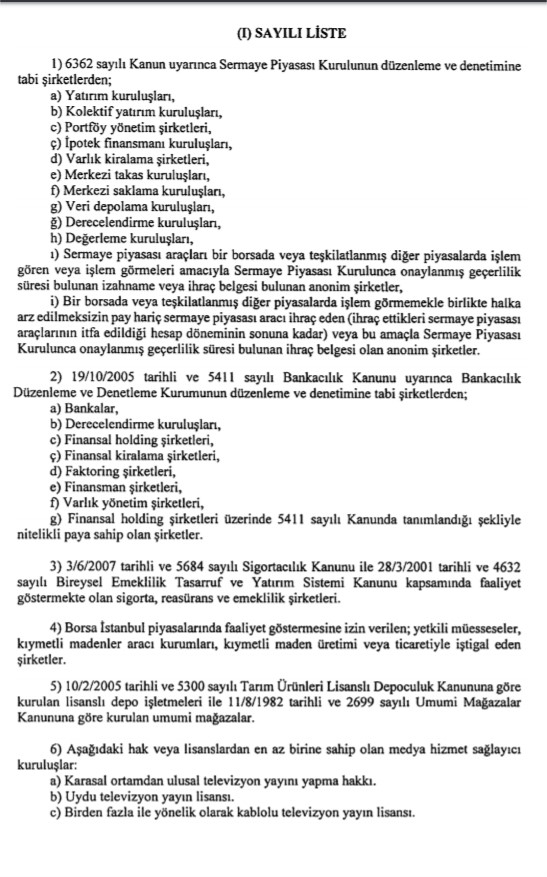

B.I sayılı Liste

Karara göre ilgili şirketlerin niteliği itibarıyla kanun koyucu tarafından gruplandırılması sonucuyla ayrı ayrı belirlenmiştir.Kararda atıfta bulunulan I sayılı listede bulunan kuruluşlar, had olmaksızın bağımsız denetime tabi olarak belirlenmiştir. Bağımsız denetime tabi I sayılı liste aşağıdadır.

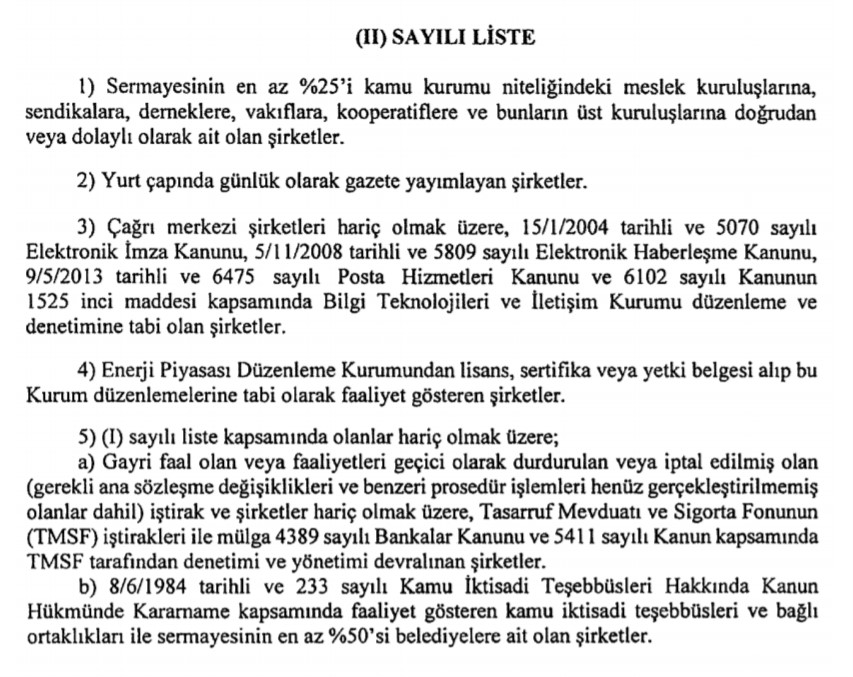

C. II Sayılı Liste

Listede belirtilen şirketler için bağımsız denetim hadleri (bağımsız denetimi zorunlu kılan hadler) aşağıdaki gibi belirlenmiştir:Aşağıdaki ölçütlerden en az ikisinin eşik değerlerini art arda iki hesap döneminde aşan şirketler( Örn. 2017 ve 2018 yılında belirtilen eşik değerlerden en az ikisini aşan şirket 2018 yılı için bağımsız denetime tabi hale gelmiştir):

- Bilanço aktif toplamı 30 milyon Türk Lirası,

- Yıllık net satış hasılatı 40 milyon Türk Lirası,

- Çalışan sayısı 125 kişi.

Yukarıdaki hadleri sağlaması veya geçmesi durumunda denetime tabi olan şirketler aşağıdaki II sayılı listede belirtilmiştir.

D. Borsada İşlem Görmeyen Halka Açık Şirketler

Borsada işlem görmeyen halka açık şirketler için belirlenen hadler aşağıdaki gibidir. Belirtilen ölçütlerden en az ikisinin eşik değerlerini art arda iki hesap döneminde aşan şirketler( Örn. 2017 ve 2018 yılında belirtilen eşik değerlerden en az ikisini aşan şirket 2018 yılı için bağımsız denetime tabi hale gelmiştir):

- Bilanço aktif toplamı 15 milyon Türk Lirası,

- Yıllık net satış hasılatı 20 milyon Türk Lirası,

- Çalışan sayısı 50 kişi.

Zorunlu Olduğu Halde Bağımsız Denetim Yaptırmamanın Sonuçları

Bir şirket bağımsız denetime tabi olduğu halde ilgili dönem için denetim yaptırmamışsa (denetçi seçip web-sitesinde yayınlamamışsa) şirket ile ilgili maddi ve diğer yönlerden yaptırımlar uygulanır. Aşağıdaki cezai yaptırımların tümü sorumlu şirket için uygulanır:

- Şirketin büyüklüğüne göre belirlenen para cezası yaptırımı uygulanır. Tutar; günlük en az 20 TL en fazla 100 TL olarak belirlenir. Bu durumda kanuni gerekliliği yerine getirmeyen şirket, yıllık en az 7.240 TL en fazla 36500 TL tutarında bir para cezasına çarptırılır.(TCK MD. 52/2-3. Buraya tıklayarak ilgili kanuna ulaşabilirsiniz.)

- 3. Kişiler tarafından şirkete yapılacak yatırım ya da sağlanacak finansman konusunda aranan denetim raporu bulunmaz ise bu durum yatırımcılar tarafından güveni azaltan ve riski artıran faktör olarak değerlendirilir.

- Sorumlu şirket, Türk Ticaret Kanunu 397/2 maddesine göre faaliyet raporu düzenleyemez(TTK). Bu durum aşağıdaki diğer durumların oluşmasına sebep olur.

- Sorumlu şirket, sermaye artırımı veya azaltımı yapamaz.

- Sorumlu şirket, kâr dağıtımı yapamaz.

- Sorumlu şirket, finansal tablolarını YMM veya SMMM’lere onaylatamaz.

- Şirket, faaliyet raporunu onaylatamaz. Anonim Şirketi ise; Yönetim Kurulu’nun almış olduğu kararlar hükümsüz sayılır ve resmi işlemlerde kabul edilemez. Limited Şirket ise; Müdürler Kurulu’nun almış olduğu kararlar aynı şekilde hükümsüz sayılır.

- Mali tablolar tasdik edilemez.

Diğer Denetim Hizmetleri:

1.Hisse Senedi Bulunan Şirketler İçin Bağımsız Denetim

2.Bağımsız Sınırlı İnceleme

3.Uygunluk Denetimi

4.Due Dilligence

Yıldızlar Bağımsız Denetim ailesinin 25 yıllık Bağımsız Denetim tecrübesinden faydalanmak ve bilgi almak için bize ulaşabilir, teklif formunu doldurabilirsiniz.

{kind=link}